EPS主導の株高とPER主導の株高

2018年2月1日

●EPSが主導する株高は「業績」を反映した株高、PERが主導する株高は「期待」を反映した株高。

●日経平均株価が23,000円台を回復したのはEPS主導、24,000円台の回復はPER主導だった。

●今回の株価下落は行き過ぎた期待の修正、PERの低下により好業績銘柄には値ごろ感が強まる。

EPSが主導する株高は「業績」を反映した株高、PERが主導する株高は「期待」を反映した株高

「EPS(Earnings Per Share)」とは「1株あたり利益」のことで、一般に今期の予想利益を発行株数で割ったものになります。「PER(Price Earnings Ratio)」とは「株価収益率」のことで、株価を1株あたり利益で割ったものになります。PERは、株価が1株あたり利益の何倍まで買われているかを示すことになるため、株価が利益水準に対し、割高か割安かを判断する尺度として利用されています。

EPSとPERを掛け合わせると、現状の株価水準が得られます。したがって、例えば、好決算などで今期の予想1株あたり利益が上昇すると、株価はEPSに主導される形で上昇します。また、投資家の間に株価の先高観が広がると、株価はPERに主導される形で上昇します。つまり、EPS主導の株高は「業績」を反映した株高、PER主導の株高は「期待」を反映した株高といえます。

日経平均株価が23,000円台を回復したのはEPS主導、24,000円台の回復はPER主導だった

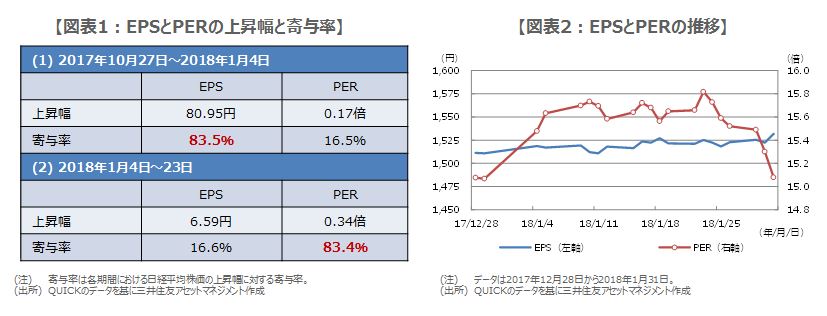

そこで、昨年秋からの日経平均株価の上昇は、EPSとPER、どちらの主導によるものかを検証してみます。日経平均株価は、2017年10月27日の終値で22,000円台を回復し、2018年1月4日の終値で23,000円台を回復しました。この間の日経平均株価の上昇は、EPSの上昇で8割説明することができます(図表1)。つまり、これは3月期決算企業の好調な4-9月期決算(中間決算)を受けた、「業績」を反映した株高といえます。

なお、2018年1月4日の終値で23,000円台を回復した日経平均株価は、そのわずか12営業日後の1月23日の終値で24,000円台を回復しました。この間の日経平均株価の上昇は、PERの上昇で8割説明することができます(図表1)。年初は業績修正が少ないという季節性も影響していると思われますが、かなり「期待」が先行する形で、株価を押し上げていたと推測されます。

今回の株価下落は行き過ぎた期待の修正、PERの低下により好業績銘柄には値ごろ感が強まる

日経平均株価は年初、EPSの上昇という増益の裏付けがないまま、1月23日の終値で24,000円を回復しました。このままでは株価は割高です。このような場合、この先の展開は2つのケースが考えられます。1つは、3月期決算企業の4-12月期決算で、業績の改善傾向が確認され、EPSの上昇で期待先行の株高が正当化されるケースです。ただ決算の前半のピークは1月31日で、EPSが直ちに上昇することは困難でした。

もう1つは、行き過ぎた期待に修正が入り、PERが低下し、株安となるケースです。今回はこれに該当したと思われ(図表2)、日経平均は1月24日から6営業日連続で下落しました。ただ、日経平均株価のPERは15倍程度に落ち着きましたので、決算後半に向けて、好業績銘柄には値ごろ感が強まったと思われます。現在、日経平均株価が織り込む今期の増益は10%程度です。これが今後、決算発表を通じて12%程度に上方修正され、PERも15.5倍程度に切り上がれば、日経平均株価は計算上、24,000円台を回復することになります。