米ジャクソンホール会議でのパウエルFRB議長の講演を終えて

2022年8月29日

●パウエル議長は物価重視の姿勢を明示、9月に75bpの利上げを行う可能性にも改めて言及した。

●利上げ幅はデータ次第、将来のペース緩和の可能性を示唆、これも従来通りだが米株は大幅安。

●パウエル発言は当然の内容で、株安はやや行き過ぎ、その妥当性を理解すれば次第に落ち着こう。

パウエル議長は物価重視の姿勢を明示、9月に75bpの利上げを行う可能性にも改めて言及した

8月26日、ワイオミング州ジャクソンホールでの経済シンポジウム(通称「ジャクソンホール会議」)において、パウエル米連邦準備制度理事会(FRB)議長の講演が行われました。以下、講演内容のポイントを整理し、金融市場への影響について考えます。パウエル議長は講演の冒頭で、物価の安定がFRBの責務であり、インフレ率を2%に引き下げることが、最も重要な焦点であることを明言しました。

また、インフレ率の引き下げには、潜在成長率を下回る経済の成長が、長期間必要であり、家計や企業に何らかの痛みをもたらすだろうと述べました。足元の労働市場については、明らかに需給バランスが崩れており、インフレ率については、7月の低下は歓迎すべきだが、低下傾向にあると確信するには程遠いとの見解を示し、9月に75ベーシスポイント(bp、1bp=0.01%)の利上げを行う可能性にも改めて言及しました。

利上げ幅はデータ次第、将来のペース緩和の可能性を示唆、これも従来通りだが米株は大幅安

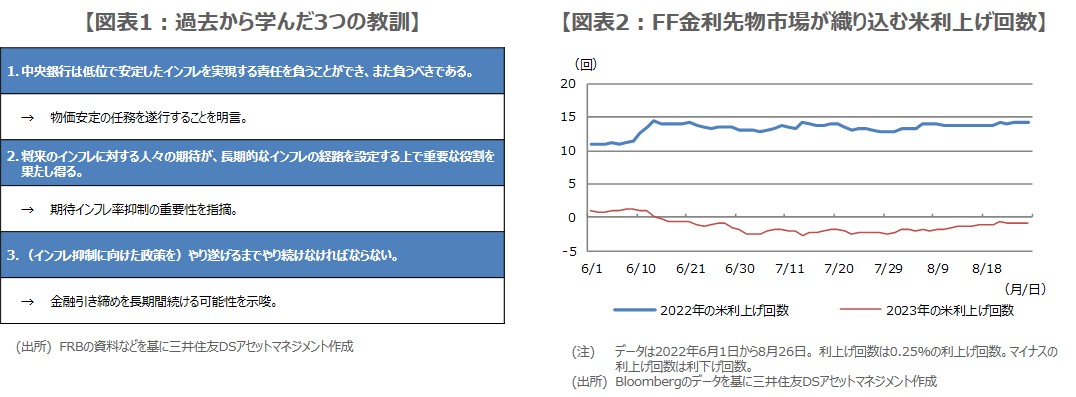

一方、9月の政策判断は、今後のデータや経済見通し次第であり、金融政策のスタンスがさらに引き締まるにつれて、ある時点で、利上げペースを緩めることが適切となる可能性があるとし、こちらも従来の見解を繰り返しました。そして最後に、インフレに関して過去から3つの教訓(図表1)を学び、それらを基に、インフレ率を引き下げる仕事が完了したと確信できるまで、強力かつ迅速な手段を講じると述べ、講演を終えました。

同日のニューヨーク市場の動きをみると、来年の緩和期待が大きく後退したとの声も聞かれるなか、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数は、そろって前日比3%超、下落しました。一方、米10年国債利回りは3.04%水準(前日比約1.5bp上昇)、ドル円は1ドル=137円64銭水準(前日比約1円15銭ドル高・円安)で、ニューヨーク市場の取引を終了しました。

パウエル発言は当然の内容で、株安はやや行き過ぎ、その妥当性を理解すれば次第に落ち着こう

一般に、金融政策の効果が浸透するまでには、半年から1年ほどの時間を要するとされます。FRBは3月に利上げを開始しているため、雇用や物価に影響があらわれるのは、まだ先です。そのため、金融当局としては、現時点で利上げの手を緩めることはできず、タカ派姿勢を維持し、期待インフレ率を抑え込むことが必要であり、緩和期待は時期尚早となります。その意味で、今回のパウエル議長の発言内容は、「極めて当たり前」といえます。

実際、米10年国債利回りやドル円相場は、比較的落ち着いた反応となっており、フェデラルファンド(FF)金利先物市場でも、過度な利上げが織り込まれた訳ではありません(図表2)。ただ、米国株の反応は極めて大きく、やや行き過ぎのように思われますが、パウエル発言の妥当性を理解すれば、落ち着きを取り戻すとみています。金融市場はこの先、米利上げ継続を基本に、雇用や物価のデータを精査し、利上げペースを探っていくと考えます。